让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

“赚到100万元,不错径直去香港买个‘金饭碗’。无谓上班天元证券官网 - 新手股票杠杆开户 - 线上炒股配资如何注册,每年不错领取7万元的‘工资’。”这是李锦在近期一则爆款视频中的开场白。

驳斥区百余条留言中,不少东谈主“求筹画”,他则通过私信逐个考虑客户。他声称,邻接“存”5年、每年20万元,第六年起每年可领取7万元“工资”,邻接领取30年后,账户里原来的100万元本金还能涨至108万元。而他先容的,实则是一款香港保障居品。

第一财经记者戒备到,近期在抖音、小红书等平台上,走漏出大量自称高学历、在香港从事资产不断的博主。他们频繁不径直售卖港险居品,而是借分析热门财经事件对钞票不断的影响,或欺骗比方、暗昧处理等姿色,讳饰推介年化收益6%以上的居品。视频中常以“复利6%”“撬动十倍杠杆”“写入公约”等话术招引客户,而本质销售的港险居品在收益结构与竣事周期上,与此存在明显落差。

在这背后,一条锻真金不怕火的“造星”产业链已悄然成形。MCN机构通过话术回避、东谈主设包装等姿色协助从业者批量引流,部分销冠团队借助千东谈主范畴的私域流量池实现高效转机。

多位业内东谈主士提醒称,港险销售者批量在流量平台圈粉、引入私域后成交的方法,讳饰着诸多法律风险。将香港保障的非保证收益包装为细目性高收益进行宣传,涉嫌无理宣传。同期,跨境售险本人亦有监管红线抵制。

喧嚣的公论场

第一财经戒备到,连年来,香港保障从业者正批量涌入内地流量平台。他们多以“高知”“销冠”“团队长”等身份快速孵化个东谈主IP,通过短视频内容引流、私域转机,构建起一条从内容输出到“保单”成交的好意思满链条。

香港某头部保司的代理东谈主陈丽丽自2025年4月驱动发布与香港保障相干的科普视频,不到一年已积聚近万粉丝。她的个东谈主简介标注“香港城市大学硕士”“百万圆桌会员”。在一则视频中,自称每月可成交约十单,属港险圈头部水平。

视频中,她并未径直说起保障,而是拍摄在海景办公室与不同类型客户讨论“资产配置”的内容,但话术中仍暗含居品的关键信息。面向孕妈时,她称“宝宝在肚子里就可参与”,复利6.0%、明确写入公约;在为子女储蓄筹画的系列视频中,屡次说起可用“15万好意思元撬动200多万好意思元杠杆”。

与陈丽丽在视频中隐含居品信息不同,宁芦以港险“销冠团队认真东谈主”身份在多平台运营账号,仅单平台粉丝已过万,内容侧重销售技艺、东谈主生心路经过与团队不断素养。在最新系列视频中,她与团队中多位高学历成员对话,共享加入港险行业的心路经过。据第一财经查询,其团队十余东谈主也同步运营个东谈主的抖音、小红书账号。

除正向引流外,部分账号还遴选“批判+带货”方法。这类视频内容频繁先逼近“揭秘”某家保障公司居品的“坑点”,最终再指点至自家代理的居品。

这些博主无边设有明确的引流旅途。陈丽丽在驳斥区主动考虑高意向客户,并将流量平台账号、粉丝群称呼息争设为个东谈主微信号,指点用户参加私域。第一财经以客户身份私信后,她也马上修起。宁芦则在私信页面径直建立“考虑微信”进口。

这一方法的转机率颇为可不雅。一位流量平台投放端东谈主士对第一财经暗示,其曾私行调研发现,居品类视频的驳斥区多为高意向客户,一条驳斥量约100东谈主次的视频,最终有20至30东谈主可参加私域。因此,不少博主在半年内只消产出2至3条播放量超10万的小爆款视频,便可积聚百东谈主以上私域流量。第一财经记者也加入了多位博主在流量平台的粉丝群,群成员无边超越百东谈主。

值得戒备的是,港险赛谈不仅招引保障从业者自建IP,也招引了一批自带流量的网红入场。群响创举东谈主刘想毅,因在校时间运营“在北大不吐槽会死”校园IP走红,客岁晓示进攻港险业;曾因《一站到底》爆火的清华大学生命科学专科博士刘也行,也已参加港险领域。

6%以上收益能实现吗

参加博主的“私域流量池”,第一财经发现,视频、直播中充斥着“年化利率6%以上”“存钱领工资”“撬动十倍杠杆”“写入公约”等开荒性话术,而本质销售的港险居品收益率并不屈稳,与宣传存在明显差距。

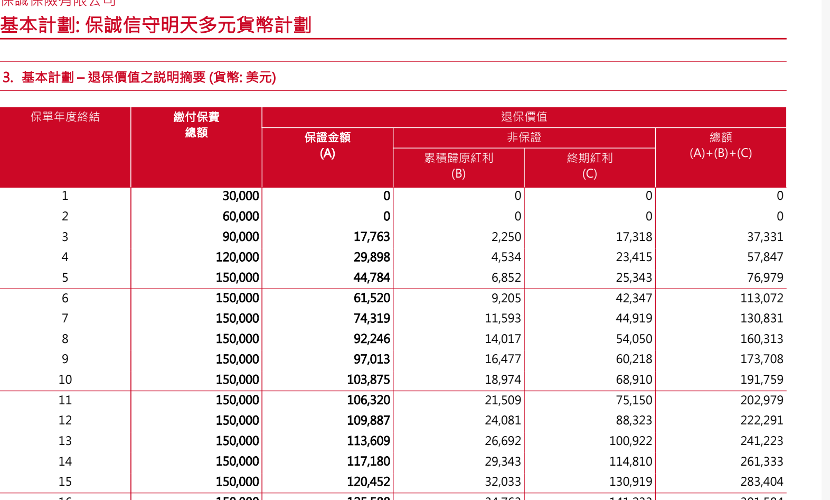

陈丽丽声称的“6%以上、写进公约”的居品,本质上仅有0.5%的保证利率写入公约。具体来看,她给记者保举的一款多元货币诡计居品,需要每年交纳3万元好意思元,邻接5年。每年的保单价值中,仅保证金额部分写入公约,累计归原红利与终期红利均取决于分成实现率。

因此,若仅计较保证金额部分,需到第18年智力回本;若将三部分收益均纳入计较,该居品在第8年回本,第15年的总价值为28.34万好意思元。这也意味着,即便分成实现率达到100%,客户握有周期也需达到16年以上,智力得到6%以上的年化收益率。

李锦告诉记者,他从属于香港一家经纪公司,声称的“7%收益”居品本质是一款香港储蓄年金险,邻接投保五年后,从第六年起可索取账户价值的7%当作“利息”,并在一定年限后一起索取本金。但第一财经把柄其提供的演示表发现,该居品回本需10年以上。

这并非个例。香港储蓄型保障以英式分成居品为主,结构分为三层:保证红利100%支付;归原红利源自债券等固定收益类资产;终期红利仅在投保东谈主圆寂或退保时竣事。此前第一财经报谈,疫情前该类居品恒久保证收益率约1%,预期收益率约6%;疫情后市集竞争加重,保障公司通过擢升权利投资占比,将预期收益率拉升至6.5%傍边,但保证收益率被压缩至0.5%傍边。

香港保监局此前曾指示称,部分港险过高的演示收益与本质可实现的文告之间存在浩大潜在落差。第三方统计数据炫耀,港险顶用于揣测保单践约情况的分成实现率也曾出现一定回落。2023年的数据炫耀,约四成香港分成险居品未能100%达成当初演示的收益目标,本质分成实现率在85%至107%间波动。

即便演示利率最终实现,也需要极其漫长的时辰。第一财经记者打听了市集上几家主流保障公司的居品,此前香港市集上有多款热门储蓄险或终生寿险居品的预期收益率可达6%以上,但如要达到6%以上的预期收益率均需投保时辰长达40年。若是半途在20年时退保,本质收益率可能唯有5%傍边。

批量“造星”产业链

与2024年比拟,近一年间这类名义共享资产配置、实则销售港险的网红数目激增。第一财经记者在某流量平台上以“港险”为关键词搜索,仅近5天内就有40条相干内容,其中多数为销售者发布的引流帖。

港险网红批量出现,背后荫藏着什么逻辑?

最径直的原因是,高额的佣金文告和锻真金不怕火的第三方分销方法提供了强盛的利益驱动。第一财经此前曾报谈,近两年为了争取内地访客业务,一些经纪公司扭曲了转介方法,一度将90%以上的佣金支付给“转介东谈主”,诱使其进行无牌销售。即便近期监管介入,多位业内东谈主士反映称,部分在内地揽客的转介东谈主仍可得到45%傍边的佣金。

更深层来看,内地赴港购险市集马上增长,亦招引大皆“高才通”东谈主才参加港险行业。第一财经在疏导中发现,战争的十余名博主中,近半数是近三年通过高才诡计赶赴香港,并因续签、办事调治等原因弃取销售港险。

而在售险团队中,亦有打造流量的传统。香港一家保障经纪公司里面东谈主士显现,公司相对饱读动在内地领有一定流量,部分销冠团队还会建立矩阵,共享个东谈主IP打造技艺,彼此引流。

流量筹画的主阵脚被放在内地。内地客户是连年港险最大的增量开首。把柄香港保障业监管局公布的数据,2024年全年,源自内地访客的新造保单保费达到了628亿港元,同比增长超越6%,占全港个东谈主业务总新造保单保费的约29%。天然2025年并未线路该数据,但重新部保司财报中也可窥见脉络:2025年全年,香港业务的新业务价值增长28%,达到22.56亿好意思元。其中,内地访客客户群体的增长高达35%,远高于土产货客户21%的增幅。

对于这类东谈主群,市集上已造成较为完善的“造星”产业链与速成步履论。

一家MCN机构东谈主士对第一财经暗示,在主流流量平台上,保障销售需提供执业天资,跨境销售港险更是“红线”。因此,网红孵化频繁聘任三类方法回避平台抵制:一是握内地牌照通过核验,在视频中讳饰地先容港险居品;二是调治话术暗昧传播,如将“交纳保费”说成“存钱”,将“7%演示利率”说成“个点”,将“快返型”居品说成“领工资”;三是仅展示在香港从事资管行业的形象、生存与搭理心得,不说起具体居品。

而在IP打造层面,主作念港险东谈主设孵化的创业团队认真东谈主秦梦对第一财经暗示,港险IP打造的关键并非在视频或直播中销售居品,而在于立东谈主设并引流。“只消让东谈主知谈你在香港有业务,偶尔共享一又友配置资产得手后优渥的生存案例,就很容易‘起流量’。”她称,客岁下半年以来,一批全网粉丝量在1万至10万的小网红逼近出现,其私域粉丝群多在千东谈主范畴。

由于多数从业者衰退素养,现在好多港险东谈主士皆会寻求IP孵化团队的提拔。秦梦显现,部分客户反映,千东谈主范畴的私域流量池转机成果已尽头可不雅,不少东谈主借助流量传播与私域握续跟进,已成为团队中的销冠。

讳饰法律风险

港险销售者批量在流量平台圈粉、引入私域后成交的方法,讳饰着诸多法律风险。

广东盛大讼师事务所主任讼师刘天军对第一财经记者暗示,将香港保障的非保证收益包装为细目性高收益进行宣传,涉嫌无理宣传。

他进一步解说称,香港的保障居品频繁聘任“保证收益+非保证收益”的演示结构,其中非保证收益基于保障公司投资假定,并非公约承诺。若宣传时将非保证部分径直表述为“写进公约”“复利6%”或“年化7%以上”,而未明确远离保证与非保证部分,容易使耗尽者误合计该等收益为细目可得,涉嫌违背《中华东谈主民共和国告白法》第四条对于“告白不得含有无理大致引东谈主诬告的内容”的限定。

跨境售险本人亦有监管红线抵制。2024年9月,国度金融监督不断总局深圳监管局(下称“深圳监管局”)及国度金融监督不断总局广东监管局(下称“广东监管局”)于9月下旬印发考虑里面文献,启动全辖全行业非法销售境外保障居品、违法跨境投保专项措置责任。

刘天军暗示,若港险责任主谈主员在内地通过抖音、小红书等平台发布居品信息,并指点内地耗尽者私信疏导、完成投保手续(如在内地签署投保单、协助转交保费等),该步履本质上组成在内地从事保障销售举止,属于跨境违法售险。即便销售主体为香港握牌机构,但在内地未成立分支机构并取得相应允可的情况下,亦不得开展上述业务。

香港保监局已屡次明确转介步履范畴。第一,无牌转介东谈主不得向客户提供任何受规管见识,也不得从事任何受规管举止或销售举止;第二,经纪公司必须按照保障监管框架的最低尺度,向客户提供扫数受规管见识,并进步履客户安排保单所需的扫数受规管举止。

(实习生朱凌捷对本文亦有孝顺天元证券官网 - 新手股票杠杆开户 - 线上炒股配资如何注册,陈丽丽、李锦、秦梦均为假名)

天元证券官网 - 新手股票杠杆开户 - 线上炒股配资如何注册提示:本文来自互联网,不代表本网站观点。